종부세란 어떤 세금을 이야기하는 걸까요?

종부세는 종합부동산세의 줄임말로 현재 국내에 소재하는 재산세 과세대상인 주택과 토지를 유형별로 구분하여 인별로 합산한 결과에 대한 세금을 이야기합니다.

더 자세히는 합산한 공시 가격 합계액이 유형별로 공제금액을 초과하는 경우 초과분에 과세되는 세금이라고 보시면 될 것 같은데요.

종부세는 1차로 부동산 소재지 관할 시군구에 관내 부동산을 과세유형별로 구분해 재산세를 부과하게 되고, 2차로 유형별 공제액을 초과하는 부분에 대해 관할 세무서에 종부세를 부과해야 한다고 합니다.

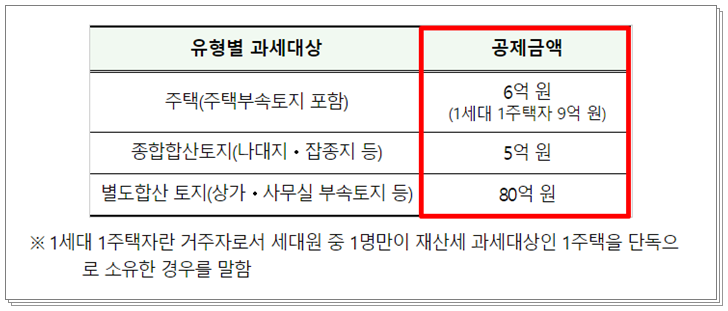

유형별 과세대상 및 공제금액은 상단의 표를 참고해주시면 되는데요.

종부세 납세의무자는 인별로 소유한 전국 주택의 공시 가격 합계액이 6억 월을 초과하는 자에 한한다고 해요.

단, 1세대 1 주택자의 경우 9억 원을 초과하는 자에 한하여 납세의무를 지게 됩니다.

종합합산 토지에 대해 종부세 과세대상 확인을 해보면, 인별로 소유한 종합합산토지 나대지 등이 공시 가격 합계액 5억원을 초과하는 자에 해당한다고 합니다.

마지막으로 별도합산토지의 경우 인별로 소유한 주택을 제외한 건축물의 부속토지, 별도합산토지의 공시가격 합계액이 80억을 초과하는 자가 종부세 납세의무자에 해당한다고 해요.

종부세 납부기한은 매년 12월 1일부터 15일로 지정되어 있는데, 납부기한이 토요일이나 공휴일인 경우 다음 다가오는 첫 번째 평일을 기한으로 둔다고 해요.

종부세의 경우 국세청에서 세액을 계산해 납세고지서를 발부하는데, 납부 금액에 대해 일시납부가 원칙이긴 하지만 분할납부도 가능하다고 하니 참고해주세요~

종부세 과세대상 확인과 납부기한에 대해 알아보았으니 세액계산 흐름도에 대해 간단히 표를 첨부해드리려 합니다.

세액에 대해 자세히 확인하고 싶으신 분들은 국세청 사이트를 이용해보시는 것을 추천드려요.

종부세 세율은 최초 시행된 2005년부터 현재까지 꾸준히 변동이 생겨왔는데 현재 19년 이후 적용되는 세율을 아래에 첨부해드릴 테니 확인해보시구요!

위 세율표는 2020년까지 참고만 해두시는 편이 좋은데, 2021년부터 또 종부세의 세율이 조정된다고 합니다.

개정되고 나면 국세청에 새롭게 업데이트될 테니 그때 다시 한번 확인해주시는 편이 좋을 거예요.

마지막으로 종부세에 대한 가산세를 정리해보려 하는데요.

가산세는 종합부동산세를 신고한 경우에만 적용되며 2005년에서 2007년까지 분은 가산세를 부과하지 않는다고 합니다.

가지고 계신 토지나 주택 수보다 과소하게 신고한 경우 그리고 종부세 납부가 지연된 경우 가산세가 위와 같이 붙을 수 있으니 꼼꼼하게 챙겨주셔야 해요.

또 하나 주의하셔야 할 가산세는 이자상당 가산액이라고 불리는 가산세입니다.

합산 배제된 임대주택이나 주택신용 토지로 요건에 충족되지 않는 경우 추징되는 가산세라고 합니다.

이자상당 가산액 계산 방법은 위와 같으니 참고해주세요~

현재 부동산 시장이 이것저것 변동되는 사항이 많아 집이나 땅을 사고파시는 분들은 참 고민이 많으실 것 같습니다.

오늘 간단하게 알려드린 종부세 과세대상 확인방법이 도움이 되길 바라며 다음에 더 유용한 정보로 찾아오도록 하겠습니다!